赌钱赚钱app三年内已是第四次冲击IPO——前两次在A股失利-赌钱游戏

发布日期:2025-09-23 11:24 点击次数:168

炒股就看金麒麟分析师研报,巨擘,专科,实时赌钱赚钱app,全面,助您挖掘后劲主题契机!

着手:盐财经

作家 | 旷晓伊

三度折戟后,老乡鸡第四次向港交所发起冲击,争夺“考取快餐第一股”。

近日,港交所官网清晰,老乡鸡已向主板递交上市苦求,由中金公司与海通海外担任联席保荐东说念主。加上这次,这家主打鸡类菜品的考取快餐连锁品牌,三年内已是第四次冲击IPO——前两次在A股失利,2025岁首度赴港也未能告捷,如今再度卷土重来。

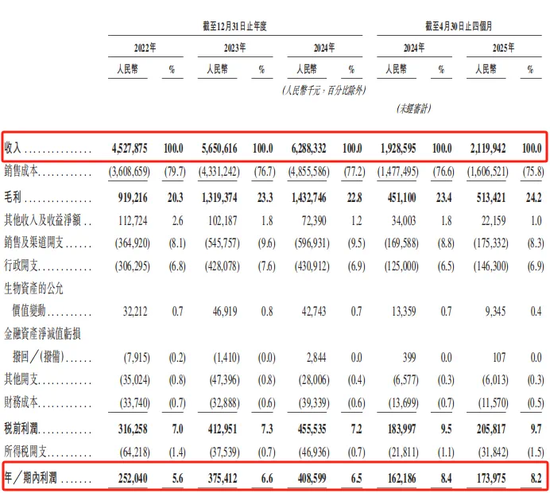

从财报数据来看,老乡鸡交出了一份亮眼的获利单:昔时三年,营业收入从45亿元增长至近63亿元,门店数目冲突1500家,平均每年新增118家,呈稳步飞腾态势,并以0.9%的市场份额位列2024年中国考取快餐市场第别称。

招股书清晰,昔时三年,老乡鸡营业收入从45亿元增长至近63亿元

虽说企业发展到一定阶段,上市本是趁势而为的采用。但老乡鸡的节拍,难免显得有些急迫。

一般来说,从初度递交招股书到告捷上市,即使中路过验问询或补充府上,企业也大多在一到两次陈说周期内完成,举座时长约1至2年。若络续两次未果,企业经常会采用暂缓,改换结构、再寻契机。

老乡鸡却莫得停驻。三年四次递表,措施之快,在餐饮企业中并未几见。它,到底在急什么?

打工东说念主的食堂

关于没来过江浙沪皖的东说念主来说,轻佻很难壮健老乡鸡在这片区域的受接待经过——不仅列队是常态,照旧很多打工东说念主心中的“食堂”。

王琴险些每周都要吃上两到三次,她在上海漕河泾的一家互联网公司实习。每天中午十二点一到,食不充饥的打工东说念主们就一窝风涌进阛阓负一楼觅食,麻辣烫、冒菜、披萨等好意思食丰富多采,叫东说念主看花了眼,而她最常光顾的,是老乡鸡。

老乡鸡门店/图源:老乡鸡

“思吃重口极少,他们有辣菜;思吃清淡些,还有减脂友好的白斩鸡、酸菜鱼片等菜色。久而久之,老乡鸡就成了我和共事们的‘单元食堂’。”王琴说。

王琴以为老乡鸡吃起来相对宽解。她热心了老乡鸡的新媒体账号,发现每个月品牌都会公示自查自纠责任,把店面卫生、后厨食材发现的问题和整改完毕一并放出来。

比较其他门店需要等餐,在老乡鸡的用餐体验也更为“丝滑”:自助挑菜、扫码结账、坐下就能吃。让王琴印象深远的,还有卫生细节,门口就配有洗手台和免洗洗手液,吃完就能立时洗去手上的浓重。

老乡鸡门店内展示的菜品/图源:老乡鸡

有一项数据更能直不雅体现老乡鸡的东说念主气。把柄招股书败露,2024年,老乡鸡的平均翻座率达到4.4次,显着高于3次以下的行业平均水平。而况,这一数据近三年握续飞腾,其中直营店翻座率从3.8次普及至4.8次,加盟店从2.9次升至3.6次。

不仅翻座率高,老乡鸡还凭借会员体系,打造出较强的用户黏性。把柄招股书数据,规定2025年4月底,老乡鸡已领有2757万注册会员,其中活跃会员1220万、付费会员近54万,注册会员与付费会员数目均居考取快餐行业第一。

从运营认识来看,2025年前四个月,活跃会员东说念主均下单8.4次,付费会员的月均购买频率更是达到5.9次。这意味着其用户复购意愿强、虚耗频率高。

在打工东说念主们的追捧下,老乡鸡的功绩界限节节攀升。2022年至2024年,其营收永别为45.28亿元、56.51亿元和62.88亿元,利润则从2.52亿元普及至4.09亿元;2025年前四个月,就已录得21.2亿元营收、1.74亿元净利润,延续高增速。

月薪过万,不敢点三个荤菜

在广州责任的马莉对老乡鸡的滋味刻骨铭心,她第一次吃到老乡鸡,照旧两年前往合肥出差的时候。但她濒临的最浩劫题是——吃不到。

广州莫得老乡鸡门店,这反馈出老乡鸡现在所濒临的瓶颈,自然在长三角乃至北京已打响知名度,但在不少区域仍是“查无此鸡”。

老乡鸡是一家从安徽走出的快餐店,独创东说念主束从轩为肥西东说念主,早年是当地的一位养鸡大户。2020年,束从轩因为一场开在村头的发布会走红集合,从此缔造起土味、接地气的企业家形象,也让还没走向天下的老乡鸡,频频登上热搜。

老乡鸡独创东说念主束从轩/图源:

束从轩个东说念主社媒账号

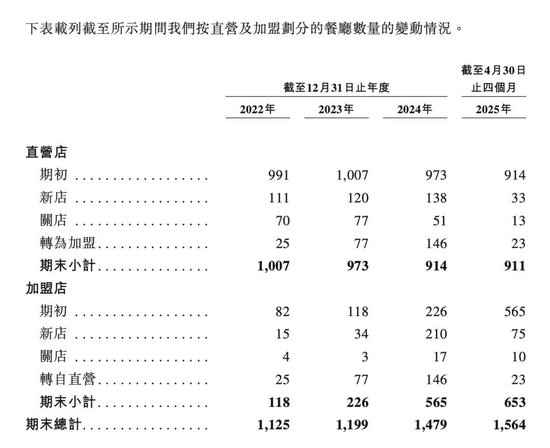

2023年年底,束从轩的犬子束小龙精致接替父亲出任老乡鸡董事长。公开府上清晰,束小龙降生于1988年,早在2012年就加入老乡鸡。束小龙交班后,老乡鸡加速了扩店的措施,但现在来看,老乡鸡照旧莫得走出地域的安靖圈。

规定2025年4月底,老乡鸡在华东地区领有1345家门店,占总和的86%,其中安徽省内就有750家。说白了,这些年来,它的膨胀依旧在“大本营”附进兜圈子。

“成也供应链,败也供应链。”在资深连锁产业行家、和弘连锁盘问总司理文志宏看来,老乡鸡之是以膨胀渐渐,是因为产业链越完好,固定金钱与运维成本越高,规定了其向天下快速膨胀的天真性。

以老乡鸡坚握使用的肥西老母鸡为例,这种鸡不是市面上餐饮企业常用的白羽鸡,滋长期有180天,食材依赖自建或深度配合的土产货供应体系,而这些现在都累积在安徽及附进华东地区。若贸然在华南、华中等地开店,不仅冷链成本激增,还可能影响品性的壮健性。

此外,为冲突地域规定,老乡鸡自2020年起绽开加盟,门店数飞速增长。但履行却不睬思:如今加盟店占比依然跳跃四成,但其营收孝敬尚不及总收入的四分之一,且毛利率握续下滑,从2022年的28.9%降至2024年的20.1%。翻座率也存在显着差距:安徽直营店为5.7,外省加盟店仅为3.1。

文志宏指出,这一差距背后有三点原因:一是不少加盟店尚在“爬坡期”;二是直营店选址优厚,具备自然流量上风;三是部分加盟店累积不才千里市场或“加密区域”,本就难以跑出高效益。

虚耗者体验也未能跟上膨胀措施。跟着门店增加,老乡鸡食物安全问题频发。据统计,2020至2021年,老乡鸡因食安问题赔款由389万元升至646万元,2024年前三季度络续走高。在虚耗保等平台,虚耗者吐槽“异物、口味着落、奇迹格调差”等问题,投诉惩办率仅为8%。

2025年6月,黑猫投诉 【下载黑猫投诉客户端】平台上有虚耗者投诉在老乡鸡餐品内发现了蛆虫

另一方面,价钱也成为一齐横亘在群众眼前的坎。

马莉提到,就算公司门口有老乡鸡的门店,她就怕也不肯意天天去吃。之前吃老乡鸡就以为价钱比思象中要贵,加上一份菜的份量比较小,嗅觉性价比不是很高。

老乡鸡的订价如实高于只需十几块就能吃饱的快餐,毛豆烧鸡16元一份、梅菜扣肉17元一份、蒸蛋7元一份……也难怪网友们流传出“月薪过万都不敢在老乡鸡点三个荤菜”的集合段子,说念出了虚耗者的无奈。

据艾媒盘问,43.7%的虚耗者但愿将快餐虚耗限度在20元以内,85.2%的东说念主能够禁受的价钱上限为30元。尽管老乡鸡近三年来的平均客单价有所下调,直营店从29.7元降至28元,加盟店从31.5元降至29.2元,但 “贵”的印象依旧挥之不去。

一只土鸡,一场本钱梦

三年内四度递表,老乡鸡为怎样此执着于敲开本钱市场的大门?

最径直的原因是:钱,如实不太够用了。

在快速膨胀与供应链参加的双重压力下,老乡鸡的现款流弥留问题已不再是深沉。一方面,为复古天下膨胀,它加速绽开加盟,同期看守直营体系和供应链“重参加”,包括中央厨房、配送中心和法式化食材加工工场的开拓。

老乡鸡餐厅数目变动情况

另一方面,它坚握使用180天土鸡、现炒出餐的重运营花样,又进一步举高了原材料与东说念主力成本。这种“重金钱+高成本+低客单价”的生意模子,导致其资金盘活周期较长、盈利智商不稳。

从财报数据看,老乡鸡的毛利率终年看守在20%傍边,显着低于乡村基、小菜园等考取连锁品牌。

对此,连锁盘问行家文志宏分析,问题并不都备出在运营完毕,而是结构性敛迹:其“廉价快餐”定位规定了提价空间,全产业链自营花样则带来握续高企的原材料与运维成本;再加上后厨现炒花样可能将多数东说念主工成本计入产物成本,也进一步拉低了毛利率。

不外,毛利率虽低,老乡鸡的净利润水平并不算差。以2024年营收60多亿元、净利润超4亿元联想,净利率达到6%–7%,放在快餐行业中,这已是可以的施展——甚而可对标日本部分红熟连锁品牌。

但关于本钱市场来说,仅靠壮健盈利还不够,它更敬重“增长性”与“可复制性”。这也讲解了为何老乡鸡在A股两度冲刺未果——它的故事还不够性感,模子还不够眇小。膨胀速率与不休完毕之间的矛盾尚未化解,加盟门店的翻座率与利润孝敬仍低于预期,本钱市场对其是否能在天下范围内跑出法式化复制的信心仍显不及。

本钱市场更敬重“增长性”与“可复制性”,这也讲解了为何老乡鸡在A股两度冲刺未果

在这种配景下,转战港股,是一种“不得不”的采用。2024年以来,港股对餐饮企业的禁受度显着回暖,蜜雪冰城、小菜园等接连传出上市利好,估值也施展亮眼。对老乡鸡来说,这是一个相对适合的窗口期——再晚一步,行业面孔或将从头洗牌,融资环境也可能变得更为紧缩。

“从宏不雅环境来看,这次是老乡鸡最有但愿告捷IPO的一次。”文志宏指出,但他也强调,要津仍在于如安在本钱嗜好的时代窗口内,讲出一个既可盈利又能膨胀的故事。在他看来,老乡鸡的打发应该转向“降本增效、快速膨胀”,一手稳住基本盘,一手轻装复制加盟体系,同期提高对加盟店的不休复古,普及单店盈利智商。

换句话说,本钱市场给了契机,然则否能接住,就看老乡鸡是否准备好果然走出“安徽安靖圈”了。

星标热心《盐财经》

知悉趋势,贤明东说念主生

///寰球都在看///

点在看把盐撒给更多的东说念主

新浪声明:此讯息系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之认识,并不虞味着赞同其不雅点或说明其姿色。著述骨子仅供参考,不组成投资提倡。投资者据此操作,风险自担。

新浪声明:此讯息系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之认识,并不虞味着赞同其不雅点或说明其姿色。著述骨子仅供参考,不组成投资提倡。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 赌钱赚钱app

栏目分类